1 :2021/05/28(金) 18:07:43.74 ID:PWj37zP69.net

長期間の積立の効果は大きいものですが、今からつみたてNISAをはじめると、一体、将来どれくらいの資産を作れるのでしょうか? シミュレーションしてみました。

■つみたてNISAでどれだけおトク?

つみたてNISAは年間40万円、月換算で3.3万円まで積み立てができます。

そこで、毎月の積立金額0.5万円、1万円、3万円、利回りが3% と5% の場合で資産の増え方、節税できる金額をシミュレーションしてみました。

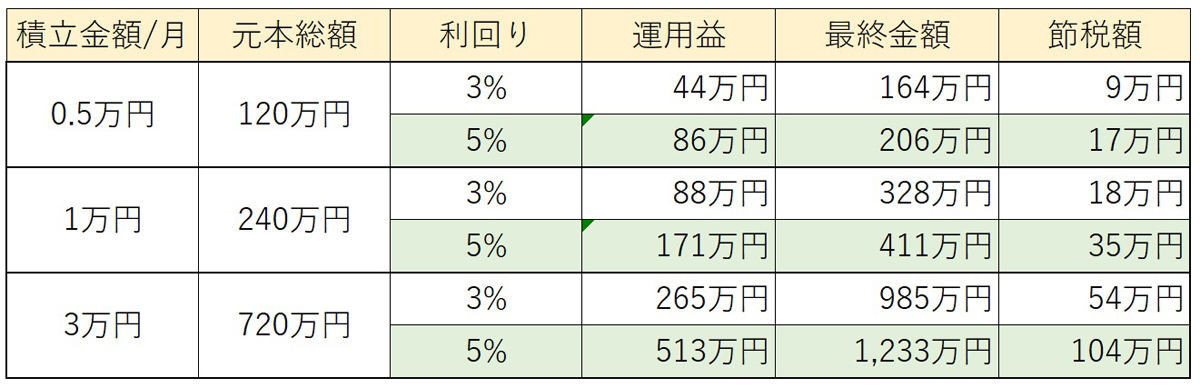

<20年積み立てた場合>

積立金額/月 : 0.5万円

元本総額 : 120万円

3%…(運用益)44万円(最終金額)164万円(節税額)9万円

5%…(運用益)86万円(最終金額)206万円(節税額)17万円

積立金額/月 : 1万円

元本総額 : 240万円

3%…(運用益)88万円(最終金額)328万円(節税額)18万円

5%…(運用益)171万円(最終金額)411万円(節税額)35万円

積立金額/月 : 3万円

元本総額 : 720万円

3%…(運用益)265万円(最終金額)985万円(節税額)54万円

5%…(運用益)513万円(最終金額)1,233万円(節税額)104万円

20年続けると元本だけでも大きな金額になりますね。

それに対して利回りがつきますから、節税額もかなり大きくなることが分かります。

ここで節税額について少し説明すると、通常、投資などで利益を得た場合、利益に対して20.315%の税金がかかります。

これは銀行預金についても同じことが言えます。銀行預金の場合、低金利なので利息自体が少なく、税金がかかっているとしても気にならない金額です。

100円の利息がついたとしても税金は約20円ですからね。それほど気になりません。

ところが、投資になると話は変わります。利益が大きくなると、税金も高くなるからです。

しかし、つみたてNISAだと税金はかかりません。表の「節税額」は、本来ならかかるはずの税金を表しています。

今回、3%と5%で利回りを設定して計算していますが、つみたてNISAは元本保証がありませんから、もちろんこの利回りで運用できるとは限りません。

しかし、金融庁の資料(*)では20年間、国内外の株式、債券に投資をした場合の収益率は2〜8%に収まっているというデータがあります。

したがって3%や5%の利回りは非現実的な数字ではありません。これらの利回りでシミュレーションすると、節税額だけでもトクした気分になれますね。

(全文はソースにて)

https://news.yahoo.co.jp/articles/3c150858024a9d381b3970b6e8df644b03c113b4

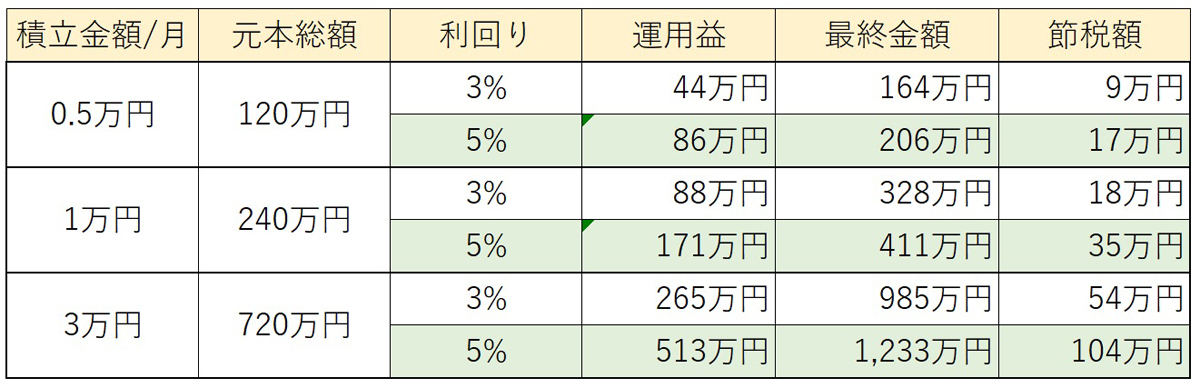

20年積み立てた場合の試算表

2 :2021/05/28(金) 18:08:32.59 ID:tT+/2Okn0.net

>>1

男黙って全世界株式(除く日本) 33333円全力!

>>2

俺は25000円なんだけどやっぱり年額40万円やったほうがいいのかな

>>2

それやると日本のブラック企業に元気玉のエネルギー送るだけになる。

3 :2021/05/28(金) 18:08:34.08 ID:tL5V6Jc50.net

iDeCoもセットでやるとなおいい

>>3

そっちは売れないんだろ?お勧めできないわ。

株価を支えるための預金封鎖みたいなもんじゃん。

>>422

簡単に下せないから良い老後資金になるんだよ

うちは夫婦で6000万になってるよ

>>422

iDeCoの最大のメリットは全額控除対象である事

5 :2021/05/28(金) 18:08:54.98 ID:nJoDVtC50.net

アナル公明

6 :2021/05/28(金) 18:09:08.55 ID:GddtZnFh0.net

利回り5%とかマジなめてんのかw

>>6

かなり控えめな数字だよ

SP500なら平均7%だから

>>6

5%で楽勝なら、100億円ぐらいかりたら?

>>11

個人に100億円貸してくれるとこなんかあるもんかw

年率7%未満なんて条件もありえねー

7 :2021/05/28(金) 18:09:14.59 ID:Pu8AJnq10.net

昭和生まれの預金おじさんって雀涙の利子もATMの手数料で赤字になってそうw

>>7

草

>>7

1980年代から、しばらくは利息は8パーセントの半年複利で

10年たったら元金が2倍になった。100万だったら200万。

もっと多く預金すればその倍だった。

8 :2021/05/28(金) 18:09:21.86 ID:5eDQ1jip0.net

選ぶのは米国株にすること!

9 :2021/05/28(金) 18:09:35.49 ID:J+18G+0P0.net

本物のガイジくん、早く訴えてねー

>>9

あーいたわ

びびってるなあ、必死だし

でもやっちまったもんはしょうがないw

報いを受けるしかないな

>>20

逐一報告してねw

ガイジ請求じゃなくて開示請求(笑)を依頼する弁護士でもそろそろ選定できたか???

>>34

弁護士にはさっき連絡したよw

>>62

すごいね

頭の病院すすめられただろ?

>>73

いやログ見てもらったら充分訴えは提起できるそうだ

まあ待ってろw

>>94

フットワーク軽い弁護士ですね

お前の妄想の中な弁護士だから質量が存在しないんだろうねw

14 :2021/05/28(金) 18:10:52.68 ID:Od/1Ha1n0.net

こんな記事が出るってことは積立ニーサ破綻するんだろうな

>>14

積立NISAが破綻するってそれは世界の破綻では

>>19

きっと国内のどこか1社の株買ってる思ってるんだよ

そっとしといてあげて

>>14

>積立ニーサ破綻

すげーパワーワード

>>14

20年後とか言ってるなら

5年後10年後には回収を終えて破綻

天下り上級国民だけが甘い汁を数十

>>14

ものすごく頭わるそう

15 :2021/05/28(金) 18:10:59.55 ID:uyjQ419c0.net

こうゆう目に見える誘いは100%詐欺

本当の儲け話は公に出てこない

16 :2021/05/28(金) 18:11:15.68 ID:0yFYvJYY0.net

このあたりだな

米国株式

先進国株式

全世界株式(オルカン)

全世界株式(日本除く)

とにかく日本に期待できない

>>16

はい出た日本はダメ厨

今日本株トレードしてる人は全員大損こくわけだw

>>16

相対チャート見ると、SP500でも1倍だと日経レバのが成績いいんだな

>>16

短期のコロナ後なら日銀さんのお蔭で日経ETFは良かったぞ。

>>16

アメリカや世界でお金儲け出来る企業であれば問題ないかと。

トヨタやホンダ、コマツなどなど。

17 :2021/05/28(金) 18:11:31.77 ID:tJeWgUy30.net

いや金集めてる銀行が運用利益を利息で還元しろよ

18 :2021/05/28(金) 18:11:38.39 ID:rn2SyoO70.net

積立てじゃなくて自分で好きなファンド買うのじゃダメなんか

21 :2021/05/28(金) 18:11:53.19 ID:HqGNxBK50.net

俺45だけど、今から始めても大丈夫?

>>21

暫時やれ

>>21

20年非課税だから今からやっても定年に間に合うよ

余剰資金有ればやってみたら?

私も46才で始めたよ

22 :2021/05/28(金) 18:11:53.37 ID:HjB1yk/A0.net

利回り5%確約ならすぐに始めるよ

24 :2021/05/28(金) 18:12:08.62 ID:0UYD7jWe0.net

「20年後必ず儲かる!」

じゃあ勝手にやってろよ

なんで、わざわざ人に勧めてくるんだよw

>>24

日本的には将来馬鹿がなにも考えずに子供作ったり無駄遣いして老後の貯金できねえアホが大量発生するってわかってて

そいつらを養う金がない

だから非課税にしてやるから自助努力でなんとかしてくれってのがNISAやiDeCoでしょ

コメント

5%とか月利でもない限りやらんわ

信用フルつっこみで日利10%目指してこ

300万あればレバで1000万で一日100万も儲かるぞ

>>1

リスク分散は大事だぞ。個別株やってるやつは自分でETFなんて買わないだろ。iDeCOをその枠に当てておく。

>>386

その頃なら個別株突っ込めば1年で2倍になってんじゃない

長期的にインデックス上がり続けるかはその国が経済成長するか次第だからな

日本株のインデックス一点掛けはまあ物好きだな

アベノミクスの効果が切れるまでのチキンレースになるな

なんjといいアフィといい不自然なまで勧めすぎ

珪藻土バスマット勧めてたのと同じ流れじゃん